2026-03-25 2026世界杯 104

![开云体育 [深度]溢价24倍关联收购? 五问莎普爱念念](/uploads/allimg/260325/25125203010K14.jpg)

界面新闻记者|陈慧东郭净净

莎普爱念念(603168.SH)近日晓示一项紧要关联来回,拟以现款5.28亿元收购公司实控东谈主林氏手足阻抑的上海勤礼实业有限公司100%股权,以转折抓有其中枢财富——上海天伦病院。这次来回因高达2417.87%的评估升值率及向控股激动“输血”的嫌疑,赶快激发阛阓和监管高度存眷。

这已是莎普爱念念上市以来第三次高溢价收购关联方财富。

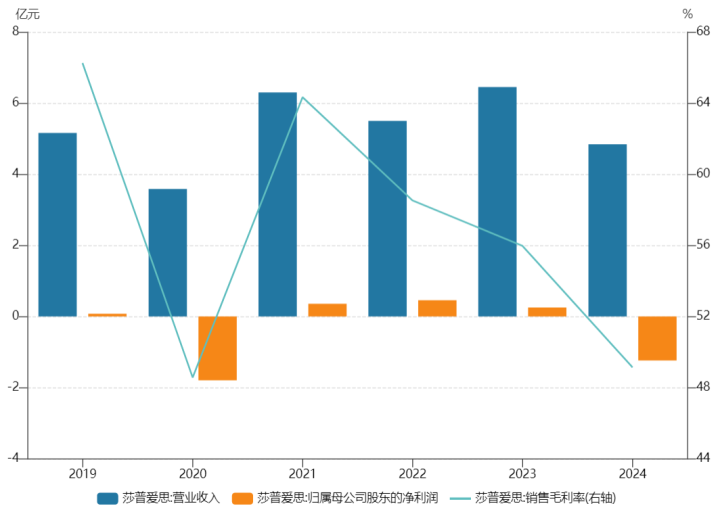

2020年,莎普爱念念溢价278.88%收购了泰州妇男儿童病院;2023年,上市公司溢价299.51%青岛视康眼科病院,两家病院均为林氏手足非常支属实验阻抑的财富。这两次来回均开拓了事迹愉快,但均未完成。

围绕这桩病院收购案,有五大悬疑待解:畸高的溢价是否合理?是否存在粉饰的利益运送?事迹愉快能否完结?资金链是否能承担现款支付?潜在的跨行业整合风险又有多大?

针对上述疑问,界面新闻记者近日实地拜谒了上海天伦病院,尝试一窥究竟。

屡次高溢价关联收购“烂尾”

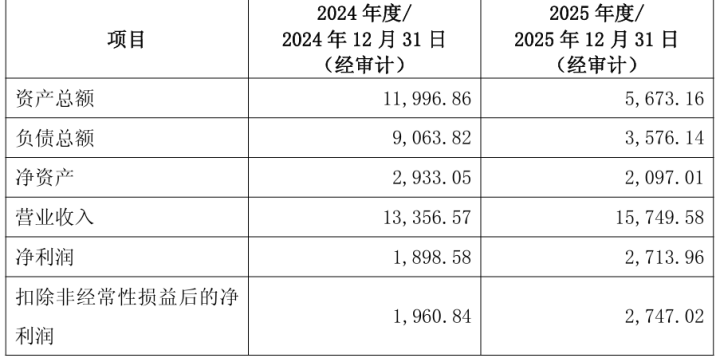

莎普爱念念前身为平湖制药厂,2014年7月登陆A股上市。凭借“调理白内障”的莎普爱念念滴眼液,上市后营收猛增。2015年至2017年,莎普爱念念的年度营收均进取9亿元。2017年底,莎普爱念念滴眼液所告白的“白内障防治功效”际遇医学大V“丁香大夫”和多位眼科大夫质疑,公司事迹立时走高下坡路。

2018年底至2020年头,莎普爱念念原控股激动、实控东谈主陈德康迟缓套现离场,接盘方林氏手足被外界视为“莆田系”壮盛代,其父为“莆田系”代表商东谈主林春光,旗下财富包括上海新视界眼科病院等。

以2019年变更实控东谈主为分水岭,此前的莎普爱念念天然事迹已现下滑,但各项财务规画较好,财富欠债率低至6.3%,以致不存在吊问期借债,毛利率也终年保抓在66%以上。

林氏手足拿下莎普爱念念阻抑权后,主要以“协同”、“延链”的时势在上市公司平台进行成本运作。2020年9月,公司公告溢价278.88%以5.02亿元现款购买林氏手足实验阻抑的泰州妇男儿童病院;2023年1月,公司再扔出购买关联财富的公告,溢价299.51%以6650万元收购青岛视康眼科病院100%股权,林氏手足的堂哥林长剑通过上海芳芷抓有主义公司20%股权,组成关联来回。

不仅未完成事迹愉快,泰州妇男儿童病院在愉快期收尾后严重事迹变脸,2023年至2024年,该病院净利润为2868.56万元和819.40万元。

莎普爱念念三次关联来回情况。制图:界面新闻陈慧东

莎普爱念念原有业务更是抓续走弱。2024年财报炫耀,公司依然的“神药”苄达赖氨酸滴眼液销售量同比下滑33.84%,大输液销售量同比下滑18.63%,头孢克肟销售量同比下滑55.28%。

2024年,公司净亏1.23亿元后,2025年失掉幅度进一步加大。阐述公告,莎普爱念念客岁预亏2.13亿元至3.19亿元,主要系对收购的两家病院计提商誉减值准备导致。

与此同期,公司的资金压力也在加剧。2022年底,公司财富欠债率为12.31%,货币资金余额为5.25亿元,一年内需偿还的流动欠债绸缪2.06亿元。到了2025年前三季度末,财富欠债率升至24.08%,货币资金余额降至1.01亿元,流动欠债绸缪3.61亿元,偿债压力增大。

2417%溢价病院财富的“虚实”

这次来回订价的中枢依据是万隆(上海)财富评估有限公司出具的评估敷陈。敷陈继承了财富基础法和收益法两种要领进行评估。财富基础法得出的激动一起职权评估值为2282.87万元,仅升值8.86%。关联词,来回方最终选用了收益法的评估论断,即5.28亿元,升值率飙升至2417.87%。

莎普爱念念在公告中讲解注解,收益法更能体现企业的“计议才调”和“无形资源价值”,包括客户资源、品牌上风等。

不错看出,2024年至2025年,上海勤礼的净财富余额划分为2933.05万元、2097.01万元。一年时代,该病院的净财富边界为何急速缩减?界面新闻就此屡次相关莎普爱念念,截止发稿未获回答。

关联词,亚博app关于净财富边界萎缩的上海天伦病院,评估敷陈给出了一份极为乐不雅的改日收入与利润预测表:预测贸易收入将从2026年的1.73亿元,稳步增长至2031年的2.38亿元,年复合增长率为6.68%;瞻望净利润将从2026年的3244万元增长至2031年的5634.16万元。

撑抓这一高增长预期的依据,公告中归结为几大成分:区域东谈主口老龄化红利、老年康复病房床位的使用率不竭普及、以及口腔正畸等高附加值业务开拓。

据界面新闻3月19日实探上海天伦病院发现,该病院位于上海市虹口区北部凉城路与中环路的十字街头。虹口区为全市老龄化流程最高的区域之一,民办病院竞争强烈,上海太安病院、上海曲阳病院、上海海江老年病院等10多家民办病院汇注于此区域,布局中医、康复等涉老科室业务。

上海天伦病院定位雷同于“社区病院”。界面新闻记者在病院一层看到该院的贸易牌照和医疗机构执业许可证(概括病院),其中医疗机构执业许可证有用期为2024年6月5日至2028年11月6日。

该病院主楼共四层,中医、口腔、康复入院及妇科(不孕不育)等科室是上海天伦病院的主要科室。当日下昼在往往计议时段,各科室门诊的东谈主流量不大,恭候区东谈主数较少。

上海天伦病院大厅。界面新闻记者实拍

该院三至四层为康复入院病区,入院患者以慢性中老年疾病、骨科疾病等为主,确切莫得空病床。用度方面,包含房间费、护工费、查抄、康复调理、餐食等用度,3-4东谈主间患者每月用度六、七千元,2东谈主间患者每月用度在八、九千元。

在康复入院病区,不少患者常住于此。“客岁这里新装修好后,我母亲就住进来了,住了快一年。”一位患者家属对界面新闻说,公立病院入院随机代阻抑,我母亲90多岁,骨折后行动未便,“住到私立病院,就便捷点,比较好‘操作’,医保能报销90%。”

阐述上海天伦病院的现场实探情况,界面新闻发现以下几项疑窦有待解答:

疑窦一:实验床位使用率难以达到预测值。康复病房收入是上海天伦病院的营进出柱,开云体育占比达到三成以上。预测期内,康复病房是该病院唯独一个营收比重加多的科室。

阐述莎普爱念念公告预测,老年康复病房床位使用率将从2025年的87.20%升至2031年的96.83%。

但据界面新闻实探发现,该病院三至四层使用率最高的病房为3-4东谈主间和2东谈主间,确切莫得空床。二楼有7东谈主间大病房有空床,但多数老年患者入院是出于保养需求,与记者交谈的多名患者居住时代进取一年,且腹地医保报销比例较高,不会采选快意性较差的多东谈主病房。

基于该院所处的区位条件,院区合座扩建的难度极大。另据多名患者向界面新闻示意,2025年康复入院部刚刚完成了装修改换,短期内不会再进行延长改建。这意味着,该病院康复病房近10%的床位使用率普及过于乐不雅。

此外,有计划方位地是社会办医机构竞争强烈的上海阛阓,且隔邻配备涉老科室业务的医疗机构扎堆,竞争强烈。

疑窦二:康复病房预测收入存水分?据莎普爱念念公告,2025年,上海天伦病院共有213张老年康复床位。

界面新闻实探发现,该院入院病房东要位于二楼至四楼,其中二楼多为7东谈主间等大病房,康复入院部三楼和四楼绸缪床位约154张,其中2东谈主间有5、6间。兼并界面新闻所拍的“天伦病院入院私费申报书(三楼)”和大夫疏通讯息来看,该病院3-4东谈主间的每个床位用度约4800元/月,2东谈主间的每个床位用度约6600元/月。另据大夫潜入,平均每个入院患者每个月需支付的查抄、康复、药物等用度约为两三千元。据此预估,天伦病院康复入院部三、四楼的3-4东谈主间中单个床位每月用度约6000元-7000元,2东谈主间的单个床位每月用度约9000元;二楼7东谈主间病房多数为短住患者,单个床位每月用度约5000元。

按照上述数据估算,若一年内每天通盘床位均住满,该院康复床位收入最多在2000万元傍边。

关联词,莎普爱念念在公告中赐与该院的事迹预测炫耀,该院2025年康复床位入院收入达到3869.43万元,到了2026年,这一数值瞻望将达到4317.92万元。

疑窦三:毛利率能抓续攀升吗?阐述莎普爱念念预测,该院2025年至2031年的毛利率将由36.19%抓续攀升至41.15%。

不外,界面新闻谛视到,手脚上海市医保定点单元,该院比年来屡次因违犯医保规定,相通开药、过度查抄等被贬责。这意味着,监管正在加速封堵该院分歧规的“增收”渠谈,况且监管强度将在该院参加上市公司体系后愈发严格。

虹口区医疗保险局于2025年11月24日下发的行政贬责案炫耀,上海天伦病院存在将不属于医疗保险基金支付范围的医药用度纳入医疗保险基金结算、相通开药、提供无须要的医药管事、过度查抄、剖析方式收费、超治安收费、相通收费的举止。

另据天眼查,2025年2月、2024年12月、2024年1月,上海天伦病院也因“提供无须要的医药管事”、“相通收费、超范围支付、过度查抄、过度医疗”等等违纪举止,遭虹口区医疗保险局贬责。

从上市公司的成本运作及业务布局层面来看,这场收购的疑窦还远不啻于此。

疑窦四:精确的现款流向与利益运送通谈。

与上次收购青岛视康眼科病院比较,莎普爱念念这次收购的支付规画愈加“激进”,赶快完成从上市公司向实控东谈主的“输血”。

收购青岛视康眼科病院时,莎普爱念念在股权转让公约成功后10个职责日仅支付一起转让款的20%,第二期在股权交割日起10个职责日内支付50%,剩余三期要看主义实现事迹情况每年支付10%。

而本次来回支付总和5.28亿元。阐述公约,第一笔30%(1.584亿元)在公约成功后20个职责日内支付;第二笔40%(2.112亿元)在完成股权工商变更后10个职责日内支付。这意味着,在来回完成过户后极短时代内,实控东谈主方面即可获取统统70%、高达3.696亿元的现款。

剩余的30%价款(三期各10%)则与2026年至2028年的事迹愉快挂钩。这种安排将大部分来回对价前置支付,显耀裁减了卖方的回款风险。即便后续三年级迹不达标,卖方需要赔偿,但前期已得手的大笔现款早已落袋为安。若主义弗成完成事迹愉快,事迹赔偿要求商定“赔偿上限为甲方已支付股权转让款的100%”。

莎普爱念念自己的资金并不实足。阐述2025年第三季度敷陈,公司期末货币资金余额约1.01亿元,来回性金融财富约1.22亿元,绸缪2.23亿元,尚不足以覆盖5.28亿元的来回对价。

这种“先付款、后对赌”的结构,是否骨子上将来回风险统统调度至上市公司,是否组成对中小激动的“零风险套现”机制?界面新闻的采访提纲亦包含上述问题,但未获回答。

此外,上海天伦病院存在向公司实控东谈主林氏手足之父亲林春光租出房屋的事项。一位上市公司扣问东谈主士向界面新闻示意,进取市公司出租地产,是控股激动惯常使用且风险极低的利益运送技能。

针对房屋租出等问题,来回方位问询函中一样有所波及。

疑窦五:“药+医”政策下的整合勤奋

莎普爱念念主营眼科药物,中枢居品为苄达赖氨酸滴眼液,比年来通过收购切入医疗管事边界,冷漠“药+医”双轮脱手政策。

从收购泰州妇男儿童病院(妇产专业)到青岛视康眼科病院(眼科专业),再到如今的上海天伦病院(概括性老年病院),公司的医疗管事财富布局横跨多个细分边界,协同效应尚未显现,医疗布局旅途略显漫步。

前两次关联收购的溢价率在300%以内,但最终均未完成事迹愉快,泰州妇男儿童病院在愉快到期后,更是出现事迹变脸。这次针对上海天伦病院的收购溢价率高达2417.87%,恰巧主贸易务“失血”、急需新增长点的布景下。

更现实的计议风险在于商誉。本次收购或将产生近5亿元的无数商誉。截止2025年三季报,莎普爱念念的账面商誉已高达3.65亿元。若上海天伦病院改日经贸易绩不足预期,尤其是无法达到评估敷陈中过于乐不雅的盈利预测,将不绝触发大额商誉减值,冲减上市公司当期利润。

监管的问询函能否挡住这趟向实控东谈主急速“输血”的列车?若是弗成,这家往时的眼科巨头开云体育,只怕将在激进关联并购中,为我方埋下又一颗更难拆解的“雷”。

金年会(JinNianHui)体育官网

备案号:

备案号: